No próximo dia 20, os trabalhadores sob regime CLT receberão a segunda parcela do décimo terceiro salário. Durante o fim de ano, é normal muitos usarem o abono salarial na compra de presentes natalinos ou, simplesmente, dar uma alavancada no pagamento das dívidas atrasadas.

Contudo, em algumas situações, o valor correspondente ao 13º salário não é suficiente para quitá-las, pois os juros cobrados pelos empréstimos pessoais são consideravelmente elevados. Por isso, optar pelo refinanciamento imobiliário com condições facilitadas de pagamento pode ser uma boa opção.

Conheça mais informações sobre o abono salarial e como o crédito com imóvel em garantia pode ajudar a complementar o valor desse benefício trabalhista!

Como é calculado o 13º salário?

O 13º salário é calculado em cima dos meses trabalhados em uma empresa ao longo do ano correspondente. Por exemplo: caso seu salário seja de R$ 3.600 e você permaneceu na empresa por nove meses em 2018, o valor a ser recebido será de R$ 2.700. Contudo, para ter direito a esse benefício, o trabalhador não pode ter faltado mais de 15 dias em determinado mês; caso contrário, não terá direito ao montante correspondente.

No pagamento da primeira parcela do abono, até 30 de novembro, o trabalhador não terá nenhum desconto no valor líquido a ser recebido, exceto os 8% recolhidos do FGTS. Já na segunda prestação, paga até 20 de dezembro, são descontados o INSS e o IRRF (Imposto de Renda Retido na Fonte).

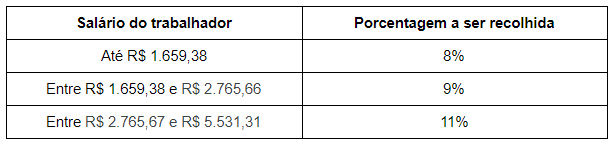

Contudo, a porcentagem a ser recolhida de INSS sobre o 13º varia de acordo com sua renda mensal, como pode ser observado na tabela abaixo:

?

?

13º para aposentados e pensionistas do INCC: como funciona?

Para os aposentados e pensionistas do INSS, a primeira parcela do 13º salário é disponibilizada entre os meses de agosto e setembro. Já a segunda, geralmente pode ser sacada até o fim de novembro.

Hoje, o abono salarial está disponível aos aposentados, pensionistas do INSS, e pessoas que recebem auxílio-doença, pensão por morte, auxílio-reclusão, auxílio-doença e salário maternidade. Já quem possui pensão vitalícia, recebe auxílio por acidente de trabalho e outros grupos não têm direito ao benefício.

É viável antecipar o recebimento do abono salarial?

Algumas instituições bancárias permitem o saque antecipado do abono salarial, principalmente para pagar dívidas atrasadas. Isso porque, quanto mais tempo você demorar ao receber esse benefício trabalhista, mais juros do crédito pessoal, cartão de crédito e cheque especial estarão correndo.

Por esse motivo, converse com o gerente do seu banco e verifique a possibilidade de sacar o 13º antes do prazo. Além disso, analise as condições proporcionadas e se elas são vantajosas ao seu bolso.

Quais dívidas podem ser pagas com o 13º?

Ao ter o abono salarial em mãos, faça um balanço de todas as suas dívidas atrasadas e verifique quais possuem os valores mais altos. A partir daí, dê prioridade em seus pagamentos, pois os juros cobrados diariamente tendem a ser maiores em relação aos divididos de menor valor.

Contudo, antes de pagar qualquer conta atrasada, vá até a instituição financeira responsável e tente renegociar dívidas e obter desconto no valor final. Caso o pagamento seja feito à vista, as chances disso acontecer é maior.

O 13º não foi suficiente para pagar as dívidas? Contrate um refinanciamento!

Agora, caso a segunda parcela do décimo terceiro não tenha sido suficiente para pagar todas as dívidas atrasadas, a melhor solução é renegociá-las com um juros menor. A melhor forma de fazer isso é optar pelo refinanciamento imobiliário, que consiste em oferecer seu imóvel como garantia de empréstimo à instituição financeira.

Uma de suas grandes vantagens é a possibilidade de obter um maior volume de crédito, que pode chegar até a 50% do valor total da propriedade. Tudo isso com juros de, em média, 15% a.a — em empréstimos pessoais, esse índice pode chegar até a 400% a.a.

O prazo de pagamento, bem como o número de parcelas, também são mais vantajosos no refinanciamento. Em empréstimos pessoais, geralmente, o crédito precisa ter, no máximo, 60 parcelas (cinco anos); já nessa modalidade, o valor pode ser pago em até 240 prestações (20 anos).

Se você deseja organizar o pagamento das suas dívidas com o 13º salário e solicitar um refinanciamento, conte com a ajuda da Melhortaxa. Fazendo um cadastro no site, nossos especialistas irão traçar o seu perfil e, a partir daí, verificar quais instituições financeiras possuem as melhores condições do mercado.